0

0

涨超4%!原油创一个月高点!

涨了涨了!上周,WTI原油、布伦特原油双双走强,WTI原油冲击74美元/桶关口,布伦特原油涨至78美元/桶上方,周度涨幅均超4%,均创下近一个月高点!

此次原油上涨主要受沙特和俄罗斯宣布8月削减供应、美国商业原油库存下降等因素影响,供应忧虑盖过了对进一步加息以及经济增长放缓的担忧,国际油价收盘上涨:

布伦特原油:

WTI原油:

与此同时,沙特也宣布上调石油官方售价,将8月销往亚洲的阿拉伯轻质原油价格上调20美分/桶,定为较阿曼迪拜均价升水3.2美元/桶,同时上调8月份销往亚洲的阿拉伯中质和重质原油价格。

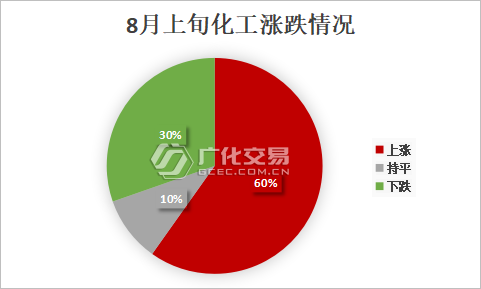

图片看来,这回涨价似乎有戏,“死气沉沉”的化市终于要看到希望了?

减产反击!原料供不应求!

为了扭转亏损局面,多原料开始了减产反击!不少企业为了降负开始检修、减产等行为使得开工率显著下滑,部分原料供应大幅减少,企业也已经开始不报价了。

环氧乙烷

环氧乙烷价格进入低位震荡期,面临亏损压力,部分工厂主动降负荷,目前行业整体开工负荷维持6成左右,同比下滑5%。近期泰兴金燕检修、辽阳石化临时停产、三江化工、扬子石化等减产运行,中科装置因不可抗力负荷降至低位,华南地区供应面逐步收紧。

EVA

二季度EVA市场行情震荡下跌,6月国内多套EVA装置集中检修,检修涉及产能141万吨,导致产量大幅减少,较上月环比减少16.2%,产能利用率为68.74%,环比减少24.65%,同比减少16.29%。天利高新、浙江石化、扬子石化、榆能化等EVA装置阶段性泊车检修,天利高新、浙江石化、扬子石化停车小修为主,榆能化泊车大修,装置泊车检修亏损量预计在38020吨,石化企业货源供应将大幅减少。

硅类

国内硅料在产企业维持在15家,其中三家企业受市场价格因素影响停产检修,复产时间有待确定;两家企业正常设备维护,月底前恢复运行;此外仍有个别企业降负荷运行。合盛硅业的工业硅从6月19日开始减产,大概每天减产1000吨。

黄磷

5月以来黄磷产量出现大幅减少,其中云南、贵州、四川地区产量分别环比减少了17.25%、30.75%以及26.00%。目前部分云、贵、川厂家已经开始惜售不报价了,现货难寻,也是为了给后续的涨价做好铺垫。

烧碱

烧碱下游步入淡季,各大碱厂纷纷开启了“降温”模式,山东地区企业装置仍处于检修状态,市场货源供应偏紧。西北地区整体开工负荷不高,市场货源供应稍紧。华东地区部分装置仍在检修,华南地区有部分厂家装置检修,市场货源供应收紧。

双酚A

目前双酚A国内装置产能利用率63%,较上月下降9%。由于行情低迷导致行业陷入亏损,企业被迫减产降负荷。另外行业装置检修增多,燕化聚碳定检装置虽重启但仍未产出产品,上海中石化三井故障停车,华谊停车消缺以及上海某双酚A工厂随下游PC定检等因素导致开工同比、环比均出现下降。

化市“起死回生”?大宗原料频频反弹!

图片值得关注的是,据广化君监测,目前大宗商品已经开始大面积翻红,截止目前,已有44种原料出现价格上涨!

近期上涨大宗榜单

近期,也有不少原料悄悄开启了回涨之路,我们来盘点下近期涨势比较迅猛的几种原料:

。

。

双酚A:强势上涨

一个月的时间,双酚A市场强势上涨,从8700元/吨涨至如今9400元/吨附近,涨幅超5%,截止7月10日发稿,华东地区双酚A主流报价9750元/吨,较上周价格大涨550元/吨。

来源*:生意社

环氧树脂:厂家积极挺涨

近期国内环氧树脂市场维稳后窄幅探涨,厂家报盘积极推涨,截至7月10日,华东液体环氧树脂参考价13300元/吨(净水出厂价),较前一周上涨400元/吨!

EVA:多市场调价

近期EVA价格涨势明显,所市场纷纷开始调价:

江苏市场:

北京有机Y2022(14-2)报14500元/吨,上调200元/吨;

扬子V5110J报13500元/吨,上调100元/吨;

V6110M报15300元/吨,上调300元/吨;

台塑7470M报15400元/吨,上调300元/吨。

上海市场EVA参考报价:

扬子巴斯夫V5110J报13600元/吨,上调100元/吨;

6110M报15300元/吨,上调300元/吨;

、台塑7470M报15300元/吨,上调400元/吨;

WV1055报15000元/吨,上调500元/吨;

VA900报15000元/吨,上调300元/吨;

今年以来,OPEC+产油国动作频繁,持续释放减产挺价的信号。4月初OPEC+多个产油国宣布减产166万桶/日后,6月初又表示将减产措施延长至明年底,到7月初,沙特、俄罗斯进一步深化减产,产油国的挺价意愿强烈。但是这次反弹是行情复苏还是炒作,涨势能维持多久都还有待观察,在行情惨淡的困境下,不论是炒涨还是降价,都是企业维持经营的方式,行业内卷已经开始,未来的竞争只会越来越激烈。

附:7月10日全国热门产品行情分析

01烧碱

主流地区市场价格

前情分析

国内液碱市场弱势下行。近期主力下游氧化铝需求不佳,持货商出货存压力,周末期间山东地区氧化铝用碱价格再度下调,周边地区报盘多有跟调,非铝下游因处于行情淡季开工亦显清淡,为免累库厂商让利意愿增强,新单商谈重心趋弱。预计近期国内液碱市场弱势调整为主。

国内片碱市场维稳整理。当前市场整体供应温和,后期青海地区有企业存装置检修计划,市场货源供应预期收紧,但下游开工情况不佳,贸易商入市采购谨慎,市场库存升温,厂商出货压力加大,对价格形成利空打压,山东地区主流工业级片碱新单报价下调50元/吨,市场观望情绪加重。预计近期国内片碱市场弱稳运行。

今日预测

预计国内液碱市场弱势调整;

预计国内片碱市场弱稳运行。

02纯碱

主流地区市场价格

前情分析

国内纯碱市场守稳运行。目前,工厂价格暂无调整,贸易商随行就市为主。轻碱方面,下游采购积极性一般,按需为主。重碱方面,下游买盘按需,成交平平。预计短线国内纯碱市场暂稳维持。

今日预测

预计今日国内纯碱市场持稳运行。

03甲醇

主流地区市场价格

前情分析

周一,甲醇现货市场走势区间震荡为主。港口地区现货价格以及内地市场均稳中攀升。内地市场,近期动力煤市场仍是偏强运行,成本支撑尚可,加上,厂家库存压力不大,市场价格表现坚挺,但是,下游需求毫无改善,整体市场涨势受限。港口方面,受到甲醇期货市场偏弱震荡,港口现货主流市场行情随盘调整。

今日预测

预计明日甲醇市场价格整理运行为主。

04甲苯

主流地区市场价格

前情分析

7月10日,华东市场主流价格商谈在7330-7360元/吨(含税自提),价格上涨180元/吨;华南市场主流价格在7100-7230元/吨(含税自提),价格上涨75元/吨。

油价上涨,支撑甲苯市场行情,且场内现货流通紧俏,持货商捂盘惜售,华东市场报盘上涨;华南地区主营炼厂挂牌价格暂稳,市场坚挺运行。

今日预测

预计明日国内甲苯价格略涨,现货主流价格预计在7300-7400元/吨波动。

05苯乙烯

主流地区市场价格

前情分析

7月10日,华东市场现货价格商谈在7550-7570元/吨,价格上涨30元/吨,华南现货价格商谈在7550-7600元/吨,价格上涨25元/吨。

油价上涨,苯乙烯盘中价格持续上涨,现货报盘偏强整理,持货商挺价出货为主。国内装置稳定运行,供应面略有下滑,下游需求开工略涨,打压苯乙烯行情重心涨幅,市场询盘氛围活跃,成交有限。

今日预测

预计明日苯乙烯价格或延续坚挺,主流市场价格变化区间在7450-7600元/吨。

06环氧树脂

主流地区市场价格

前情分析

今日环氧树脂市场重心上行,双原料双酚A拉张坚挺,成本端压力增大,持货商报盘拉涨,但下游谨慎观望,实单放量不足。

今日预测

预计国内环氧树脂市场偏强波动,后续需关注上下游情况。

浙公网安备

33020502000290号

浙公网安备

33020502000290号