0

0

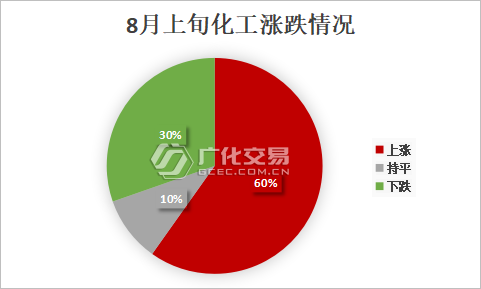

一季度,国内化工产品新年预期消费量上升,实际履行量下降,不及预期;二季度,整体消费并没有明显改善。除原油、煤炭等原材料下跌外,化工产品价格持续下跌,多数品种价格创年内新低。与年初价格相比,石油下游化工产品中苯乙烯、PP跌幅最大,跌幅在10%左右。其中纯碱、尿素跌幅均超过30%,甲醇跌幅在20%左右。展望未来,上游原油、煤炭价格能否企稳,终端消费旺季能否迎来真正的复苏,是决定化工品何时见底的重要因素。

1、化工原材料仍存在下行风险

从近期市场表现来看,虽然受OPEC+减产影响,原油供需平衡趋于紧张,但年内欧美原油需求下降的预期将持续拖累油价。随着伊朗原油回归预期,油价震荡区间下方支撑不再稳定。在当前供需预期下,油价存在下行风险。年内煤炭供应增加、需求减弱的格局难以改变。夏季煤炭消费高峰预计仍将累积,预计煤炭价格可能进一步下跌。从目前市场预期来看,上游能源价格将面临进一步下行压力,因此化工品成本面也会受到拖累。这里我们将关注能源市场是否会比预期更有利可图。

2、石油化工行业新增投资压力较大

从年内化工产品生产计划来看,所有化工产品均有新增产能投放计划。其中,油基路线处于炼化大规模减产背景下,不少产品正处于产能投放高峰周期。乙二醇、PTA等有较多装置计划投产;煤化工主要以新增需求为主,不少以焦炉煤气为原料。总体来看,煤化工新增产能小于煤化工。

从年内生产进度来看,上半年苯乙烯投产较快,其次是乙二醇、PTA、PE;从下半年剩余计划产量来看,纯碱、苯乙烯、PTA、PP将面临较大压力。目前,市场交易对纯碱、苯乙烯和PP等化学品的生产压力存在一定影响。预计装置投产前后,供应上升的预期将继续打压上述化学品的价格。

3、煤制路线利润恢复优于油制路线

随着原油、煤炭价格的下跌,年内化工产品利润均有不同程度恢复。其中,煤化工下游产品利润明显恢复。乙二醇、PP、PE等产品均已从去年的大幅亏损中恢复至盈亏平衡线附近。随着石脑油价格走弱,乙烯路线下游化工产品利润也出现不同程度的反弹。其中,PE仍表现较好,乙二醇仍表现较差。综合来看,化工产品利润因原材料价格下跌而恢复后,行业成本压力有所下降,预计开工将有所回升。从产品效益恢复情况来看,煤化工设备的恢复情况可能好于石油生产。

4、需求值得期待

化学品的最终产品应用于纺织服装、房地产、农业生产和包装行业等,与人们的衣食住行密切相关;与农产品的刚性需求属性相比,化工品的刚性需求更弱,消费弹性更大。

5、行业内强弱差异

聚烯烃板材中PE多、PP空

聚烯烃三大上市品种基本面供需均偏弱。今年以来,由于需求恢复缓慢,成本传导不畅,亏损局面迫使企业加大检修力度、减负力度。目前整体检修仍较为集中,缓解了供给端的压力。下半年聚丙烯仍将面临较大的新装置开工压力,仍将是行业弱势品种。

下游聚烯烃需求节奏存在差异。 5月塑料需求进入年内低点,6月后下游开工率将随着需求季节性增加而回升;聚丙烯和PVC通常在夏季处于需求淡季,特别是PVC需求受房地产行业景气度和季节性需求影响,中期来看,需求将处于淡季。

下游需求恢复程度存在差异。下游塑料需求较为刚性。近年来基本是区间波动,没有出现明显的涨跌趋势。下游聚丙烯、PVC建设呈现逐年下降趋势。供需基本面的矛盾最直接地体现在库存水平上。塑料、聚丙烯产业链不存在明显的去库存压力。一旦需求改善,就会刺激补库需求的释放。但PVC企业库存及社会库存仍处于高位。库存结构压制价格反弹空间。

整体来看,随着上半年物价的深入调整,利空基本面已经被消化。目前价格已经触底反弹。下半年预计季节性消费改善,价格中枢上移。板材内的品种强度和弱点不同,塑料仍然适合作为多用途品种。

聚酯行业机会仍在PTA

聚酯原料中,PTA上半年表现良好,主要受其上游PX支撑;乙二醇因深度亏损一度经历一波估值修复逻辑,但最终因煤炭、石脑油、乙烯等原材料价格持续走弱,受成本大幅拖累而走弱。

下半年,支撑PTA的成本逻辑或将发生变化。目前PX-石脑油价差在450美元/吨以上,主要反映了目前芳烃调油和化工行业需求都比较旺盛的情况。但预计8月份左右芳烃调油需求减弱,芳烃回归化工均将带动PX供应恢复,芳烃高水贴水将得到修复,PX-石脑油价格预计差价走弱,这可能带来PTA聚乙二醇做空的机会。从乙二醇本身来看,其供需端均无改善空间。随着加工损失修复,设备重启增多,过剩已成常态,价格继续被压制在低位。但如果原材料能够反弹,则意味着下行阻力将会加大。综合来看,乙二醇低位震荡格局难以改变,聚酯板块波动机会或仍在于PTA。

继续关注多玻空纯碱波段机会

6月中下旬,梅雨季影响需求,玻璃下游加工厂暂停补货,产销减弱;此外,玻璃企业点火速度加快,玻璃价格承压下跌。目前,浮法玻璃的利润相对较好。其中,以天然气为燃料的生产线利润为425元,以煤气为燃料的生产线利润为399元。生产利润带动5-6月生产线点火速度加快。今年以来,净增加产能5830吨,占比约3.64%。在利润驱动下,预计后续产能将进一步提升。但玻璃中下游库存水平不高,有补货空间; LPR下调释放了积极的房地产政策信号,保交楼需求仍有一定预期。雨季结束后,玻璃需求旺季来临前,中下游可能会出现补货市场。

在今年大规模生产的压力下,二季度纯碱走势回落,主要是行业利润受到挤压。价格在5月下旬最低跌至1550元/吨后企稳。目前,华北氨纯碱和华东联合纯碱的毛利润已从1000元/吨降至最低300元/吨。整体盈利仍维持。目前纯碱的开工率仍处于90%的高位。在盈利状态下,企业可能会推迟设备检修,这将加剧纯碱市场的供应压力。未来市场,随着元兴装置的投产,纯碱市场的过剩压力将明显加大。随着库存的积累,纯碱利润压缩将是后市下跌的主要推动力。

综上所述,上半年化工产品价格整体表现偏弱,主要是受原材料价格下跌和需求低迷影响;整个化工板块中,煤化工表现弱于石油化工;石油化工领域,烯烃表现弱于芳烃,PTA表现最为强劲。展望下半年,原油、煤炭等能源价格仍存在下行风险;苯乙烯、PP、纯碱等化工产品继续面临较大新增产能压力,需求寄托于政策提振。化工产品仍将分化,产能大的品种或将继续探底,而其他产能低的品种将在低位波动,然后随着消费的恢复而回升,因此仍有交叉机会-产品和月度差价套利策略。

浙公网安备

33020502000290号

浙公网安备

33020502000290号