0

0

当前行情简析

国内甲醇市场行情行情弱势运行。本周港口市场以及内地市场疲态尽显。

内地市场方面,虽然甲醇厂家在节前积极排库,库存压力相对缓解,但是,国际原油市场在五一期间连日下挫,尤其是,WTI原油价格在3号跌破70美元大关,导致节后归来整体市场心态受压,甲醇主流市场行情也随之走低。而且,五一前后有不少装置恢复,市场供应增加预期,也利空于内地甲醇市场走势。

港口市场,节后甲醇期货市场走势震荡,对市场心态支撑不足,叠加五一期间沿海进口到货量有所增加,港口库存攀升,因此,这些都利空于港口市场走势。

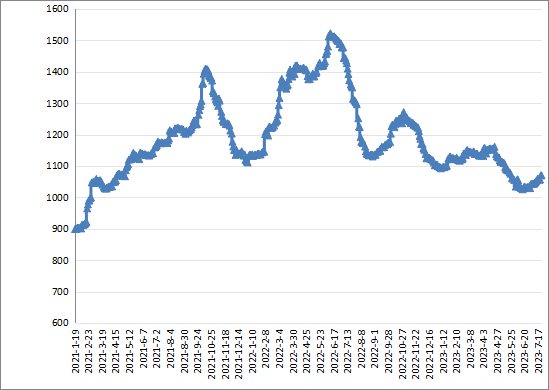

截止到5月5日下午,华南地区甲醇市场价格指数收于1080.84点,较节前(4月28日)1129.17点,下跌48.33点,跌幅4.28%。

厂家动态

本周,国内装置重启多于检修情况,因此,整体开工率相比节前一周继续攀升。根据监测数据显示,本周国内甲醇装置开工率在78.7%,环比涨5%。其中,本周陕西渭化有一套新增检修装置;同时,本周有新增前期检修及减产恢复装置,如广西华谊、中海化学、榆林兖矿等。

下游产品

本周国内甲醇产业链产品开工率大部分走高。数据显示,除了甲醛以及MTBE较节前一周走跌,其他都较上周不同程度的增加。其中,醋酸涨势最抢眼,但主力下游MTO/CTO/MTP涨势依然缓慢。

醋酸方面,节后归来醋酸市场行情稳中走低。节后上游甲醇市场行情持续弱势运行,成本支撑不足,而且,经历“五一”假期后,醋酸开工率大幅攀升,市场资源较前期有所增加,整体供应充足,从而,打压了醋酸市场走势。不过,多数企业库存多处于低位,且节后下游有补货需求,预计醋酸市场行情有望止跌企稳。

甲醛方面,节后甲醛市场行情窄幅下行。节后上游甲醇行情疲态难改,成本面有限。而且,五一期间因高速限价,加上,下游板厂停工放假较多,对甲醛需求依然偏弱,从而导致各地出货压力增大,厂家不得不让利出货。后期市场,下游需求提升缓慢,且上游甲醇利空重重,预计下周甲醛市场行情仍是承压。

后市预测

宏观方面,对美国经济担忧令国际原油市场价格继续受压,但是,欧洲央行决定放缓加息步伐,预期国际原油市场行情有望止跌迎来小幅反弹。供应方面,下周内地仍有甲醇装置有恢复开工计划,且不少装置已满负荷运行,整体供应依然充足,不利于甲醇市场走势。需求方面,主力烯烃装置开工提升有限,而传统下游需求虽有所增加,但整体涨幅不足。预计甲醇市场行情或偏弱运行。后期应密切关注各地区装置检修及重启情况、库存情况以及下游需求情况,谨慎操作。

浙公网安备

33020502000290号

浙公网安备

33020502000290号